Výnos z dluhopisu

Získaný výnos z investice do dluhopisů můžeme stejně jako například u akcií rozdělit na důchodový a kapitálový. Důchodový výnos odpovídá plynoucím úrokovým platbám z dluhopisu. Kapitálový výnos potom představuje rozdíl mezi nákupní a prodejní cenou dluhopisu.

Možností, jak vypočítat výnosnost dluhopisu, je hned několik, přičemž jednotlivé způsoby se liší svou vypovídající hodnotou.

Získaný výnos z investice do dluhopisů můžeme stejně jako například u akcií rozdělit na důchodový a kapitálový. Důchodový výnos odpovídá plynoucím úrokovým platbám z dluhopisu. Kapitálový výnos potom představuje rozdíl mezi nákupní a prodejní cenou dluhopisu.

Možností, jak vypočítat výnosnost dluhopisu, je hned několik, přičemž jednotlivé způsoby se liší svou vypovídající hodnotou.

Zde si uvedeme tři možné postupy na stanovení výnosu, kterými jsou (od nejsnazšího) nominální kuponový výnos, běžný výnos a výnos do doby splatnosti.

Nominální kuponový výnos (YCN) získáme jako poměr výše kuponu k nominální hodnotě dluhopisu:

kde C představuje roční kuponovou platbu a F je jmenovitá hodnota dluhopisu.

Získání nominálního kuponového výnosu je sice velmi snadné, na druhou stranu se však nejedná o příliš přesný způsob měření výnosu. Vhodný je pouze jako základní informace o výnosu z toho dluhopisu, jehož tržní cena se výrazně neodchyluje od nominální hodnoty. Tento způsob totiž vůbec nezohledňuje délku životnosti dluhopisu, příjem jmenovité hodnoty, kapitálové zisky nebo ztráty či vliv změny úrokových sazeb na cenu dluhopisu.

Běžný výnos (YCUR) má o něco vyšší vypovídající schopnost, protože výši kuponu vztahuje k aktuálnímu tržnímu ocenění:

kde C představuje roční kuponovou platbu a P0 je aktuální tržní cena dluhopisu.

Běžný výnos je v praxi využíván krátkodobě orientovanými spekulanty, kteří sledují aktuální kurzové pohyby dluhopisu. Stále se však jedná o metodu, která nebere v úvahu příjem v podobě nominální hodnoty dluhopisu a kurzové změny v průběhu životnosti dluhopisu v důsledku pohybu úrokových měr.

Výnos do doby splatnosti (YTM) je taková výnosová míra, při které se současná hodnota veškerých budoucích příjmů z dluhopisu rovná jeho současné ceně. Pro kuponové dluhopisy tedy platí:

kde YTM je výnos do doby splatnosti, n je počet let do doby splatnosti, Cn jsou jednotlivé roční kuponové platby, P0 a F viz výše.

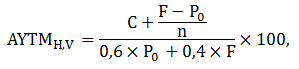

Vyřešit uvedenou rovnici nelze ale bez použití počítače nebo programovatelné kalkulačky. V případě, že nemáme tuto možnost, nabízí finanční teorie několik postupů, jak nalézt alespoň přibližný výnos do doby splatnosti (AYTM). Například podle Hawawiniho a Vory má aproximovaný výnos tento tvar:

kde uvedené symboly odpovídají výše uvedenému vymezení.

Výnos do doby splatnosti bere v potaz výši a rozložení kuponových plateb, příjem jmenovité hodnoty i rozdílnou časovou hodnotu budoucích příjmů z dluhopisu. Na druhou stranu tato metoda stojí na dvou předpokladech, které v praxi nejsou příliš reálné. Výpočet výnosu do doby splatnosti totiž předpokládá konstantní úrokové sazby po celou dobu životnosti dluhopisu a také držení dluhopisu investorem až do doby splatnosti.

Komentáře k článku